投資って、なんだか難しそう。

・貯金だけで将来は大丈夫?

・ギャンブルとどう違うの?

この記事では、

無理なく投資を始めるまでの道筋を、3つの段階的に整理してご紹介します。

すべて信頼できる書籍をもとに、私が実践している内容です。

しんご

1日1冊の読書から得た知識をベースに投資に励んでいます。

投資の必要性に気づくところから、リスクとの向き合い方、長期的な資産形成の考え方、さらに具体的な投資先まで、ひとつの流れとして理解できるよう、順を追ってまとめました。

投資について調べ始めたけれど、情報が多すぎて混乱気味の方にとって、考えを整理するのに役立ちます。

ヘンテコな投資情報に惑わされることなく、再現性高く、着実に資産形成できるようになります。

ぜひ最後までお付き合いください。

※参考にしている書籍はすべて定額で【読み / 聴き放題】の本です。

貯金だけじゃダメ。投資をしよう!

将来のためには、貯金だけでは不十分。

長い老後に備え、お金を運用し「増やす」ことが大切です。

投資はギャンブルなんかじゃありません!

正しく続ければ資産を守ってくれる強い味方です。

老後は30年以上が前提。お金の準備は必須!

参考:お金の超きほん まるわかりガイド / 晋遊舎 (編集)

人生100年時代、老後が30年以上続くのは当たり前になりつつあります。特に女性の半数以上が90歳まで生きると言われ、男性でも約30%が90歳を超えます。

そんな中、何の準備もせずに老後を迎えるのは避けたいところ。お金の知識は、生涯にわたって必須です。

長い老後を安心して迎えられるよう、今から準備を進めていきましょう。

「何もしないこと」こそがリスク!

参考:年収200万円からの投資生活宣言 / 横山光昭 (著)

預金は元本割れしませんが、インフレが進めば価値は目減りします。

例えば物価上昇率が年2%の場合、

50万円の価値は10年後には41万174円に減少。

ただ銀行にお金を貯めるだけでは、インフレのリスクからは逃れられません。

だからこそ、投資が必須!

例えば、株式や不動産はインフレに強い資産と言われています。

「知っているか、知らないか」で大きな差がつく時代。

何もしないリスクを避け、正しい知識をもとに資産を守る行動が必要です。

投資はプラスサム、ギャンブルはマイナスサムゲーム

参考:世界を見てきた投資のプロが新入社員にこっそり教えている驚くほどシンプルで一生使える投資の極意 / 加藤 航介 (著)

「投資=ギャンブル」という感覚をお持ちの方もいらっしゃるかもしれませんが、

投資とギャンブルは本質的に異なります。

投資はプラスサムゲームで、後述する特に「S&P500」や「オルカン」のような優良なインデックスファンドに長期投資すれば、経済成長とともにと全員の資産が増えることが期待できます。

一方、ギャンブルはマイナスサムゲームで、胴元の取り分がある分、参加者全体の期待値は常にマイナスです。

「投資=ギャンブル」と誤解されるのは、SNSなどで短期売買での勝った!負けた!の印象が強いから。

長期目線で適切な先に投資をすれば、リスクをかなり減らすことができます。

投資用資金の確保とネット証券の開設

・生活費の3ヶ月分以上を確保し、残りを投資用資金とする。

・ネット証券を必ず使う。

が基本です。

3ヶ月分の生活費を残し、あとは投資へ

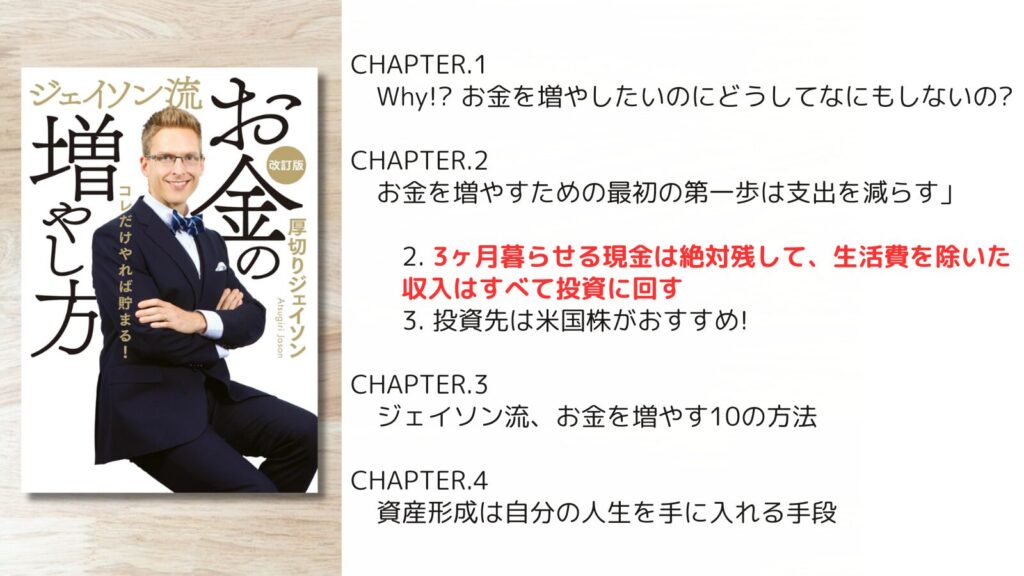

参考:ジェイソン流お金の増やし方 / 厚切りジェイソン (著)

目安として、生活費の3ヶ月程度の生活防衛費を確保できたら、残りは投資に回します。3ヶ月分あれば、万が一の際にも次の収入源を探す余裕が生まれます。

たとえば、株式は比較的早く現金化できるため、流動性の面でも安心です。

⚠️ただし、

3ヶ月は目安であって、万人に共通する数字ではありません。

会社員なのか事業主なのか、年齢や家族構成、投資経験の有無によっても変わります。ご自身が納得いく期間としてください。

私は小心者なので、6ヶ月にしています。

また、

「収入の〇%を投資」といった比率で決める方法もありますが、収入が増えると生活水準も上がり、資産形成の妨げになることがあります。

自分に合った資産配分のルールを決め、計画的に運用していきましょう。

ネット証券を使う方が運用コストが安い

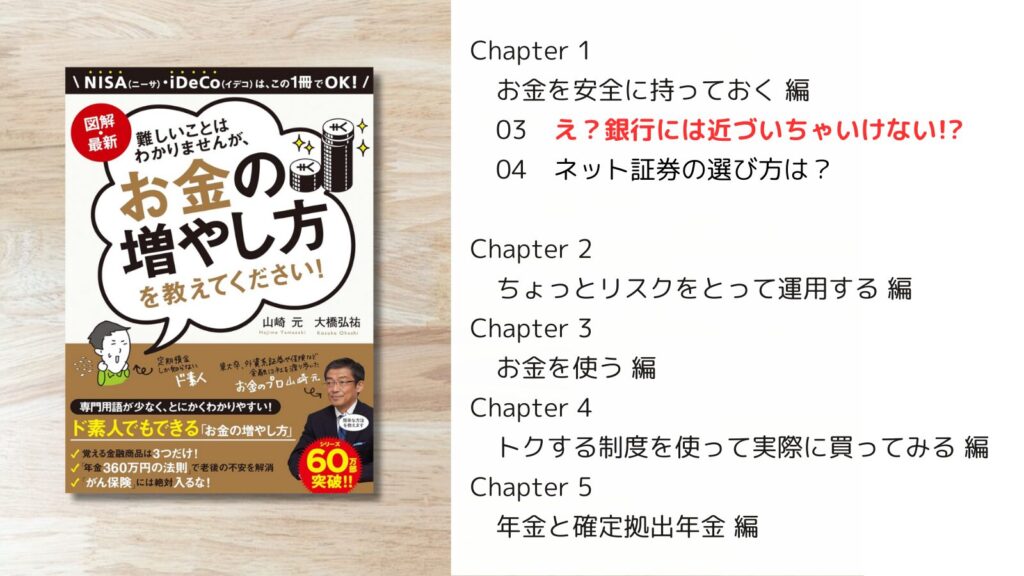

参考:図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください! / 山崎元 (著), 大橋弘祐 (著)

銀行の窓口で金融商品を購入すると、ネット証券と比べて高額な手数料がかかり、運用効率が下がることが多いです。これは、人件費や店舗運営のコストが上乗せされるため、当然の結果とも言えます。

一方、SBI証券・マネックス証券・楽天証券などの大手ネット証券なら、手数料が安く、取扱い商品も豊富。

「お金を運用しようと思ったら、銀行には近づかない方が良い!」

賢く資産形成を進めるために、この考え方を押さえておきましょう。

冷静さを失わずに投資する

優良なインデックスファンド(オルカンかS&P500)に、

なるべくで早く投資して、長期間保有する。

たったこれだけの事ですが、

よーーーっく腹落ちしていないと失敗します。

投資はできるだけ早く始める

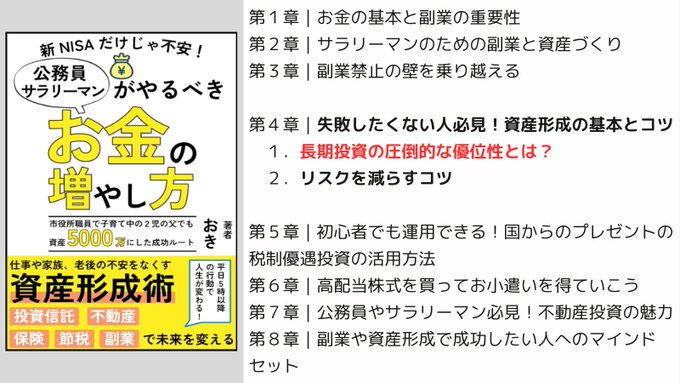

参考:新NISAだけじゃ不安!公務員・サラリーマンがやるべきお金の増やし方 / おき (著)

「複利は人類最大の発明である」

アインシュタインが称したように、投資は早く始めて複利効果を長く享受するほど有利です。

複利効果:

投資において元本だけでなく、出た利益を再投資することで、利益がさらに利益を生む仕組み。これにより、資産の増加スピードが単利運用よりも格段に速くなる。

手元に投資資金があるなら、

すべて一括で投資してしまうのが、もっとも合理的な方法です。

ですが、

投資は理屈だけではなく感情も大切。

一括投資よりも一定額を長くコツコツ積立てる投資の方が、

多くの人にとって受け入れやすいのも事実です。いわゆる「ドルコスト平均法」です。

ドルコスト平均法:

一定金額で定期的に購入する投資手法。価格が高い時は購入口数を減らし、安い時は口数を増やすことで、平均購入単価を平準化し高値掴みをしてしまうリスクを軽減します。

投資を長く続けるためには、自分に合った方法を見つけることが鍵。

焦らず、自分のペースで積立投資を続けるのも賢い戦略です。

「ジャックとジル」の投資話は、ご存知ですか?

複利の力と早期投資の重要性を示す代表例として広く知られています。

- ジャックは18歳から26歳までの8年間、毎年50万円(総額400万円)を投資し、その後は追加投資せずに資産を運用。

- ジルは26歳から65歳までの40年間、毎年50万円(総額2,000万円)を投資。

- 65歳時点での資産額(年利10%)は、ジャックが2億8千万円、ジルが2億4千万円と、投資額の少ないジャックの方が多い結果に。

参考:図解 新NISA 初心者でもわかる 一括投資 VS 積み立て投資の結論 / 上野ナツ (著)

投資は額よりも「いつ始めるか」が重要。

自分の感情と向き合いながら、複利の力を最大限活かすために、一括or積立、いずれにせよできるだけ早く投資を始めましょう!

金融商品の見極めは慎重に

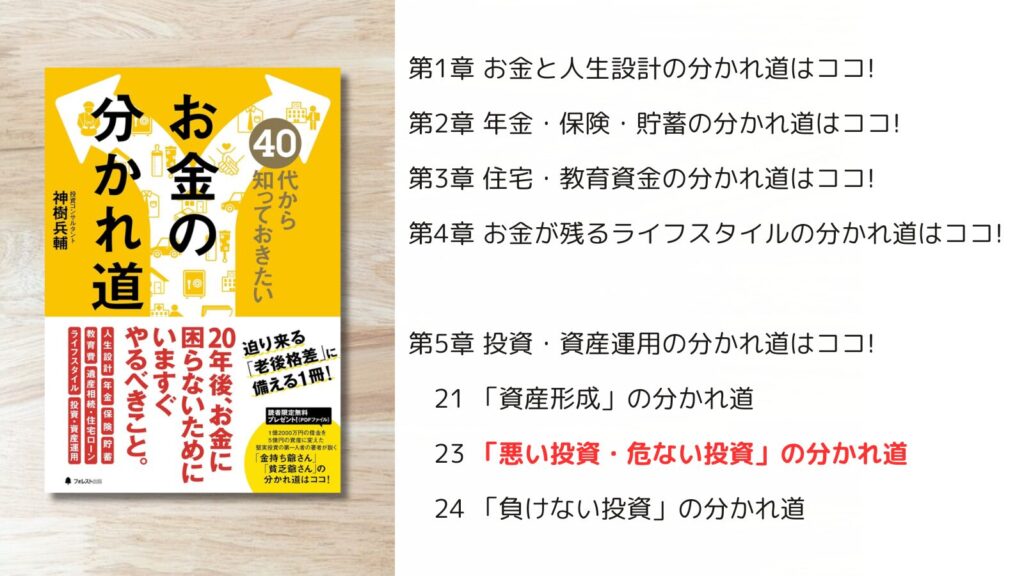

参考:40代から知っておきたいお金の分かれ道 / 神樹兵輔 (著)

焦る気持ちはおさえて、投資商品選びには、きっちり時間をかけてください。

世の中には、高額な手数料がかかるアクティブ投信、過度にレバレッジを効かせた投資商品、「特別金利」とうたいながら実際には条件が厳しい外貨預金など、売り手側が儲かる仕組みの金融商品が多く存在します。こうした商品に知らずに手を出すと、思わぬ損をする可能性があるので注意が必要です。

特に、投資の世界の「限定」「特別」「高利回り」などの心揺さぶる魅力的な言葉には要注意。

短期的な利益を求めるよりも、長期的な視点で堅実に資産を守ることを最優先しましょう。

インデックス運用は、勝率100%の試算

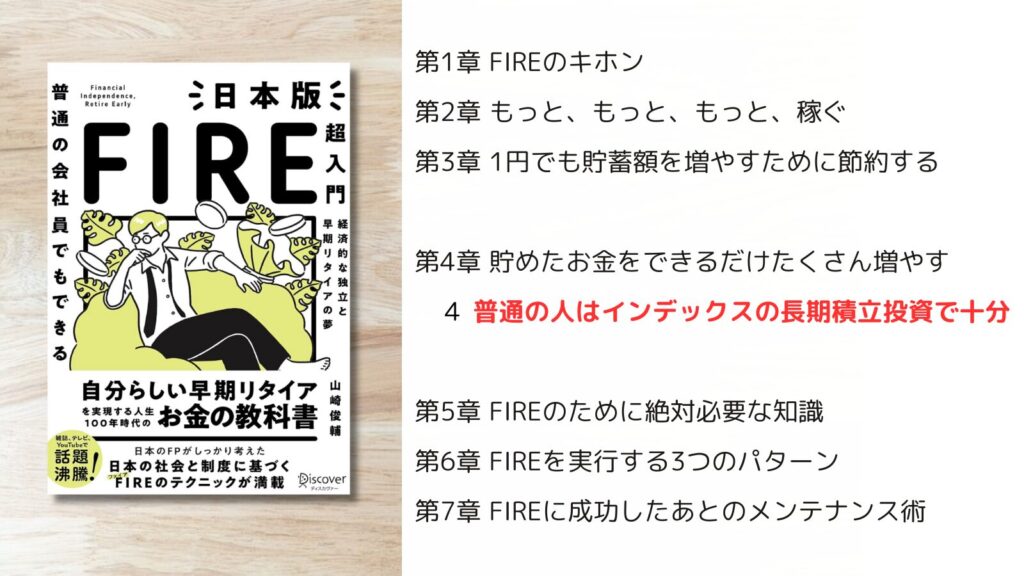

参考:普通の会社員でもできる 日本版FIRE超入門 / 山崎俊輔 (著)

株式投資の中でも、インデックスファンドは、分散投資が簡単にできて、手間もコストも少ないのが魅力。少額から始められ、自動でリバランスされるため、初心者でも続けやすい方法。

優良なインデックスファンドを選び、20年以上の長期運用をすれば、過去データに基づくと必ず投資元本よりもプラス。つまり、勝率が100%という試算もあります。

嘘のようで、実績に裏打ちされたホントの話です。

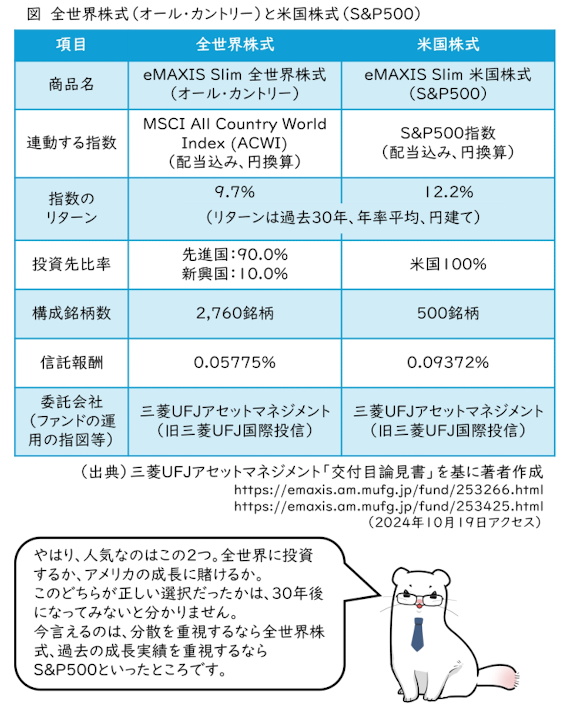

投資先は、「オルカン」or「S&P500」の2択

参考:「後れ人」から「億り人」への第一歩 / 上野ナツ (著)

インデックスファンドの最適解はこの2つ!

・eMAXIS Slim 全米株式(S&P500)

・eMAXIS Slim 全世界株式(オルカン)

100冊以上の投資系書籍を読みましたが、答えはいつも同じでした。

どちらも低コストで分散投資ができ、長期的な資産形成に適した超優良ファンドです。

バイ・アンド・ホールド戦略

参考:『資産づくりを勝ち抜くための11の戦略』金川顕教(著)

インデックスファンドに長期投資をしていく際にとても重要なのは、

暴落相場でブレずにホールドできるかです。

“買って持ち続ける”バイ・アンド・ホールドは、売買コストを抑え、複利の力を最大限に活かす王道戦略です。

投資の神様 バフェットも「お気に入りの保有期間は”永遠”」と言っています。

心に刺さる名言ですね。

短期の値動きに惑わされず、信じて持ち続ける。その握力が、資産形成のカギです!

まとめ:正しく学べば、誰でも投資で資産を増やせる!

この記事では、

「投資は難しそう…」と感じている投資初心者さんに向けて、投資を始める際の考え方や具体的手順を整理してご紹介しました。

貯金だけじゃダメ。投資をしよう!

→ 将来に備えるには、貯金だけでは不十分。お金を「守る」だけでなく「育てる」視点を持ち、長期目線で資産形成するのが必須の時代です。

投資用資金の確保とネット証券の開設

→ 生活費3ヶ月分の防衛資金を確保した上で、残りを投資へ。ネット証券を使えば手数料を抑えて効率よく資産運用ができます。

冷静さを失わずに投資する

→ 投資はできるだけ早く始め、複利の力を活かすのがカギ。金融商品の見極めは慎重に行い、長期・分散・低コストが基本。その中で、インデックス運用は、過去データ上「勝率100%」という試算もあり、初心者でも安心して続けやすい王道の方法です。

具体的な投資先は「オルカン」か「S&P500」を選び、暴落時にも売らずに持ち続けるバイ・アンド・ホールド戦略で資産を育てましょう。

投資は「額」だけではなく、「タイミング」が未来を大きく変えます。

お金に対する不安が少しでも減り、「今日、投資に関して何かしてみよう」と前向きな一歩を踏み出せたのなら幸いです。

以上、最後までお読みいただきありがとうございました。

しんご

参考にした書籍は、すべて定額で【読み / 聴き放題】の本です。

KindleUnlimited【読み放題】:980円/月 30日間無料 途中解約OK

・お金の超きほん まるわかりガイド / 晋遊舎 (編集)

・年収200万円からの投資生活宣言 / 横山光昭 (著)

・図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください! / 山崎元 (著), 大橋弘祐 (著)

・新NISAだけじゃ不安!公務員・サラリーマンがやるべきお金の増やし方 / おき (著)

・図解 新NISA 初心者でもわかる 一括投資 VS 積み立て投資の結論 / 上野ナツ (著)

・「後れ人」から「億り人」への第一歩 / 上野ナツ (著)

↓↓↓期間限定キャンペーンをCheck↓↓↓

Audible会員【聴き放題】:1,500円/月 30日間無料 途中解約OK

・世界を見てきた投資のプロが新入社員にこっそり教えている驚くほどシンプルで一生使える投資の極意 / 加藤 航介 (著)

・ジェイソン流お金の増やし方 / 厚切りジェイソン (著)

・40代から知っておきたいお金の分かれ道 / 神樹兵輔 (著) (KindleUnlimitedでも対象)

・普通の会社員でもできる 日本版FIRE超入門 / 山崎俊輔 (著)

・資産づくりを勝ち抜くための11の戦略 / 金川顕教(著)

↓↓↓期間限定キャンペーンをCheck↓↓↓

月1冊読むだけで、元が取れる!

関連記事:

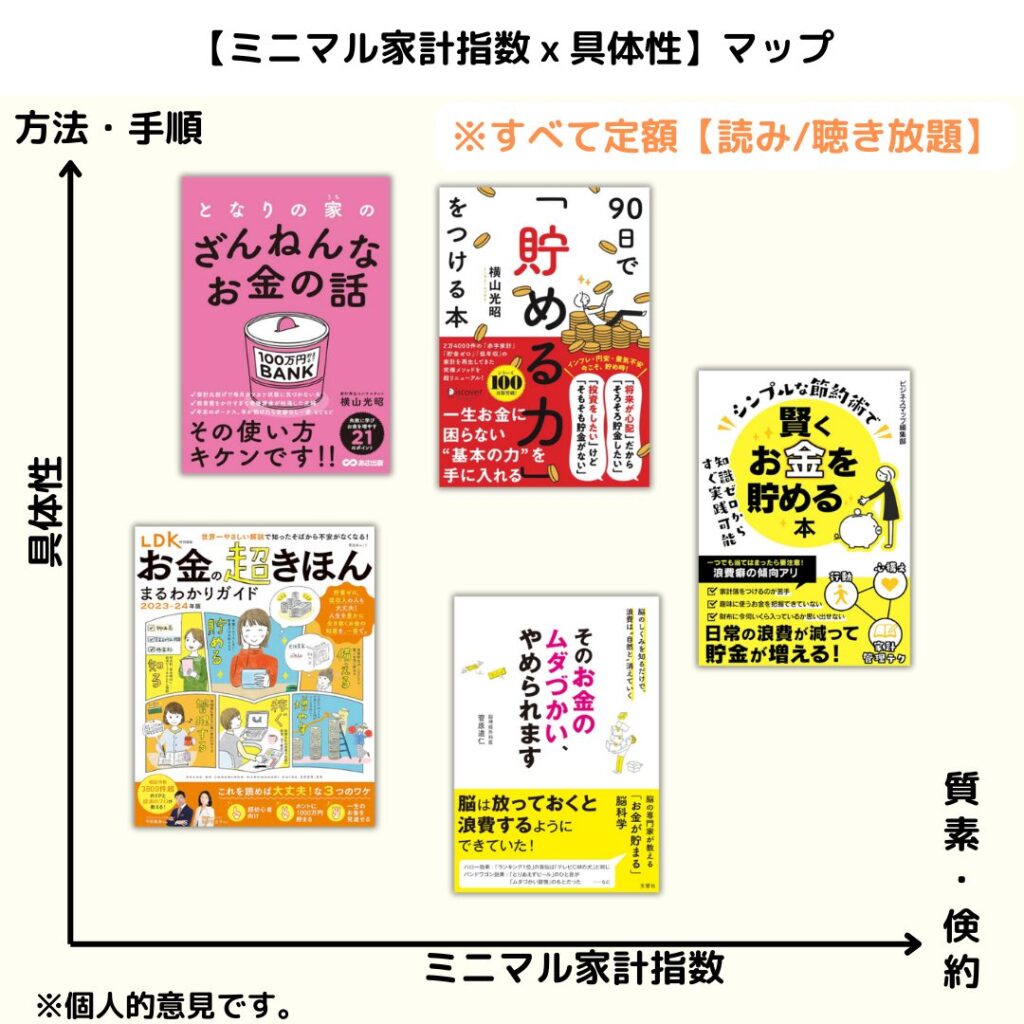

▶︎ミニマリストのお金事情|投資でお金を増やしてFIREする!おすすめ銘柄は「オルカン」。

▶︎お金で失敗しない!おすすめ本5冊|家計管理の方法・手順がわかる書籍をマップ化してご紹介